谁是信用卡“发卡之王”?

2022-07-09 03:17:00

近几年来,在银行数字化转型的背景之下,消费信贷等零售端业务也成为了银行数字化发力主要领域,个人信贷业务规模、增速、风险情况也成为了考量银行经营优化的重要标准。

信用卡作为各家银行个人信贷业务的基础工具之一,是银行零售业务的重要支撑,承担着零售转型排头兵的重任。但这两年来在疫情的冲击之下,各行的零售以及信用卡业务遭遇了一定的经营压力。另一方面,2021年12月银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》中在信用卡的合规经营、金融服务质效以及消费者权益等多方面提出了加强监管的要求。

央行统计数据显示,截至2021年末,全国信用卡和借贷合一卡存量达到8亿张,同比增长2.83%,但增速明显低于2020年的4.26%,为近六年来最低增速,各银行的信用卡业务正寻求着新的转型之路。

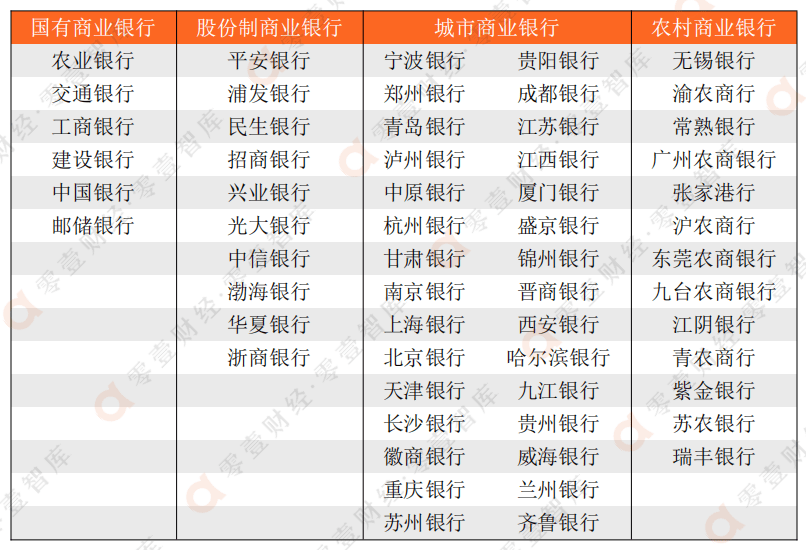

本文基于国内上市银行2021年年报数据,通过整理各银行的信用卡业务相关指标,分析不同银行在信用卡业务的不同发展情况。选取的银行总样本为国内在A股和H股上市的59家银行,重点观察包括各银行信用卡累计发行数量、信用卡贷款余额、信用卡交易额、不良率等多个指标,并对比各个指标存量和增量的不同情况。

表1 所选取59家银行样本以及银行性质 资料来源:零壹智库

一、信用卡累计发卡:五家银行过亿,南京银行增长超9成

(一)累计发卡量

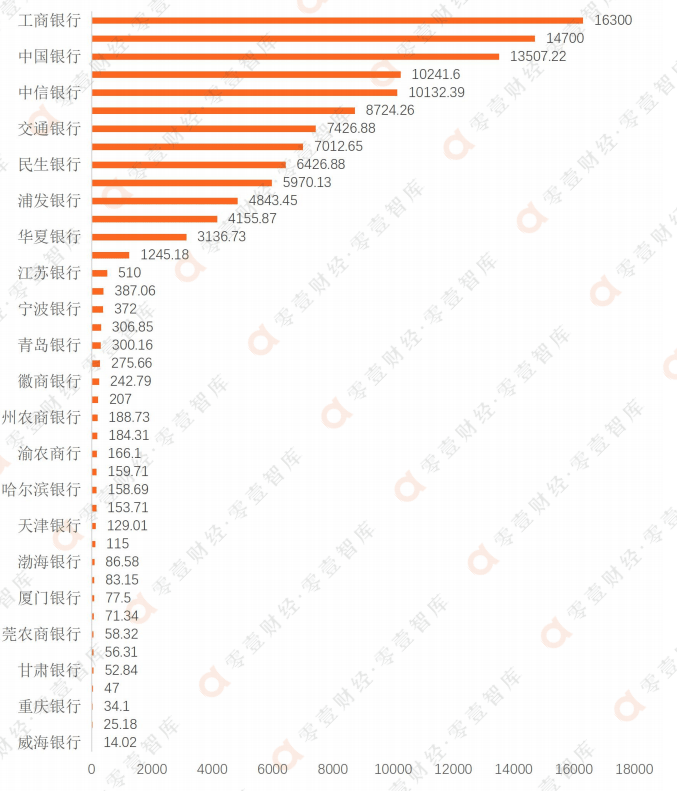

累计发卡量是各银行表现信用卡业务整体规模情况较为规范的指标,但由于不同银行的披露标准不同,部分银行并未在年报中体现这一数据。据统计59家银行中共有41家对这一数据进行了披露,值得注意的是国有大行和股份制银行在这一层面的披露规范程度显著高于农商行和城商行,尤其是农商行仅有5家披露了具体数据。

图1 各银行截至2021年末信用卡累计发行量/流通量(单位:万张)

数据来源:银行2021年年报、零壹智库

注:各银行披露口径有所不同,除了“累计发卡量”之外,招商银行和浦发银行使用的为“信用卡流通量”,交通银行为“在册卡量”,邮储银行为“结存卡量”,徽商银行为“累计有效卡量”,为直观比较故作为同一维度进行对比,具体排名可能存在误差。

累计发卡规模上,整体阶梯效应明显。工商银行、建设银行、中国银行、招商银行和中信银行占据着第一梯队,累计发行量均超过了1亿张,其中工商银行凭借1.63亿张排在首位。第二梯队则是光大银行、交通银行、平安银行、民生银行等,累计发行量达到了千万级别,前两梯队主要为国由大行和股份制银行占据,值得注意的是上海银行是唯一一家累计发卡量达到千万张的城商行。而第三梯队主要为城商行和农商行,规模相对较小,其中最高的江苏银行累计发卡量为510万张。

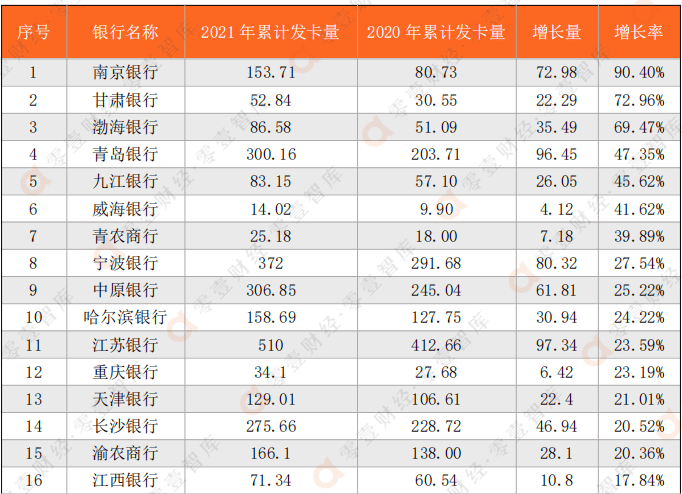

(二)累计发卡量增长

零壹智库的统计显示,在上述41家披露2021年信用卡累计发行量的银行中,有4家银行未在2020年披露这一数据(沪农商行、晋商银行、厦门银行和东莞农商银行),对比其余37家银行的增长数据,具体情况如下表:

表2 2021年各银行信用卡累计发行量增长情况(单位:万张)

数据来源:银行2021年年报、零壹智库

注:1. 表格中各银行根据同比增长率进行降序排列。2. 招商银行、交通银行、浦发银行、邮储银行的增长率是基于“信用卡流通量/在册卡量/结存卡量”等口径计算出,具有一定的误差。

从信用卡累计发卡量的增速看,城商行优势更大,以增长率进行排序前20名有16家为城商行,其中南京银行的累计发卡以近一倍增长率登顶。增长率达到50%以上的分别有南京银行、甘肃银行和渤海银行,其中渤海银行是增长最快的股份制银行,其余的股份制银行普遍低于20%。

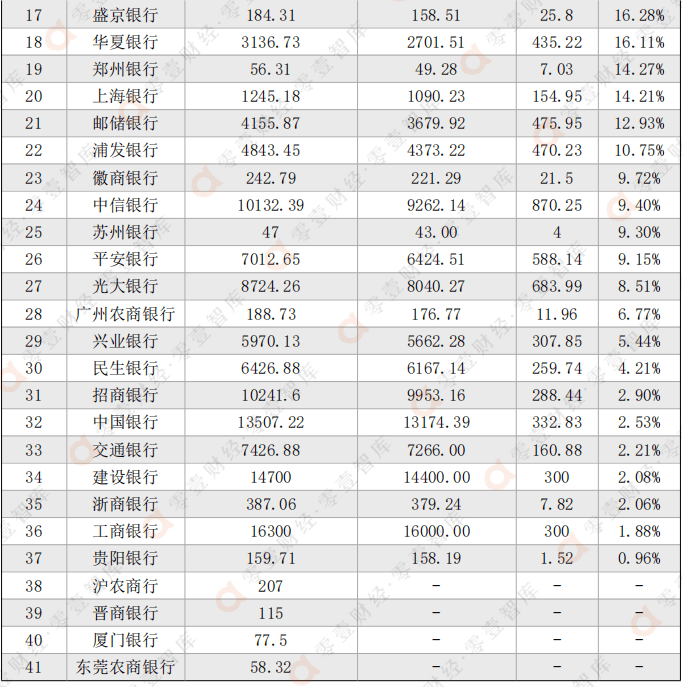

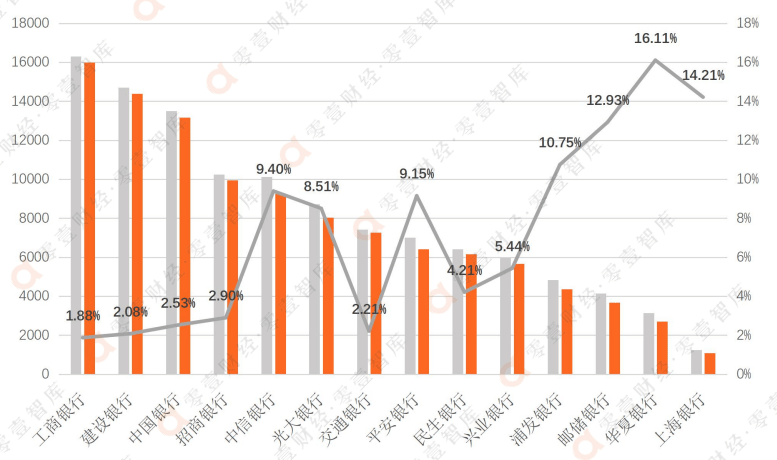

从增长量的角度看,中信银行2021年以870万张的新增卡量成为2021年的信用卡“发卡之王”,同时信用卡规模也首次超过一亿,除中信银行外招商银行也凭借着288.44万的新增发卡量跻身于亿级规模。

图2 累计增长量前14名其增长率数据(单位:万张)

数据来源:银行2021年年报、零壹智库

另一方面,若对市场上存量较高的信用卡(信用卡累计发卡量达到千万张,即前14名)进行其增长情况的对比,可以看出信用卡的存量和增量存在着一定的负相关,其中华夏银行、上海银行、邮储银行和浦发银行2021年增长较快,增速均超过了10%,另外,中信银行和平安银行也分别达到了9.4%和9.15%。

二、信用卡贷款余额:阶梯效应明显,平安银行高度重视信用卡

(一)2021银行信用卡贷款余额规模

银行的信用卡业务,除了累计发卡量这一关键指标,信用卡的贷款余额情况能进一步反映各银行的信用卡的业务规模和使用情况,也是衡量信用卡业务的重要指标。

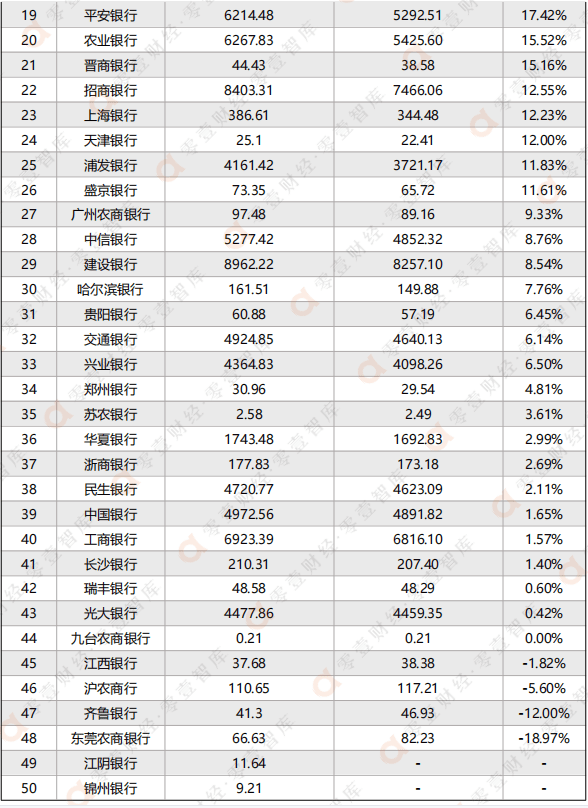

在59家银行中共有50家披露了信用卡贷款余额的情况,披露口径相对标准,披露比例也较高,具体的数据是排名如下:

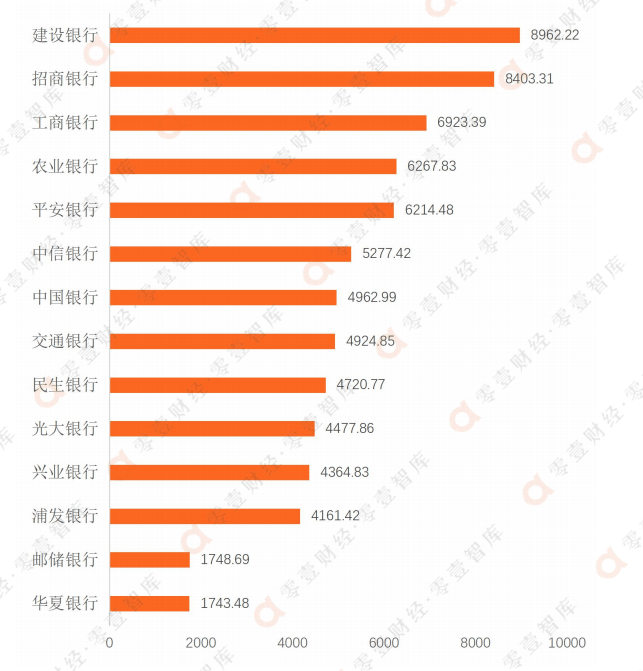

图3 2021年各银行信用卡贷款余额情况(1-14名,单位:亿元)

数据来源:银行2021年年报、零壹智库

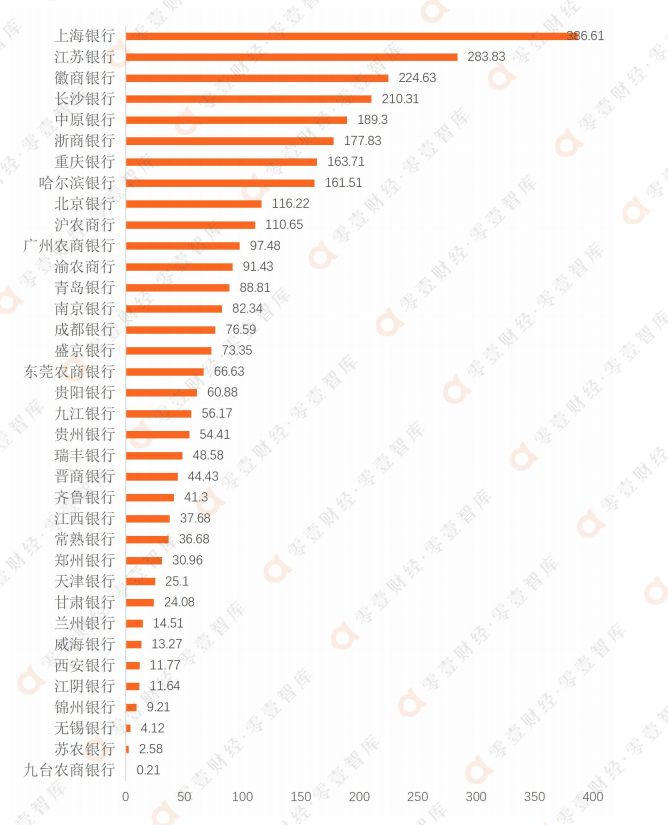

图4 2021年各银行信用卡贷款余额情况续表(15-50名,单位:亿元)

数据来源:银行2021年年报、零壹智库

注:

1. 文中将图表分拆为两部分,主要考虑到层级相差较大,若在同一图表排序则无法对排名偏后的银行做直观对比。

2. 各银行披露口径有所不同,除了“信用卡贷款余额”之外,还有“信用卡透支余额”,“信用卡资产余额”,“信用卡应收账款余额”等口径,为直观比较故作为同一维度进行对比,具体排名可能存在误差。

3. 中国银行数据为中国内地数据。

4. 文中信用卡贷款余额大部分为本行数据,部分银行未披露本行数据则使用集团数据,具体排名可能存在一定误差。

与信用卡累计发卡量这一指标类似,贷款余额也存在着一定的阶梯,国有大行和多数股份制银行均达到了千亿的信用卡贷款余额。与累计发卡量排名不同的是,建设银行以8962.22亿元的贷款余额位列首位,招商银行以8403.31亿元排在次位。在城商行和农商行方面,贷款余额的规模相较于头部则呈现大幅缩减,最高的上海银行信用卡贷款余额为386.61亿元,体量上仅有华夏银行四分之一左右,信用卡贷款余额最高的农商行沪农商行则为110.65亿元,最低的不足1亿元,与头部银行全国范围的激烈竞争不同,城商行和农商行注重于区域内信用卡业务的发展。

(二)信用卡贷款余额增长

对近两年50家银行信用卡贷款余额数据进行相关统计显示,仅有江阴银行和锦州银行未披露2020年信用卡贷款余额的数据,最终呈现出48家银行的信用卡贷款余额增长情况:

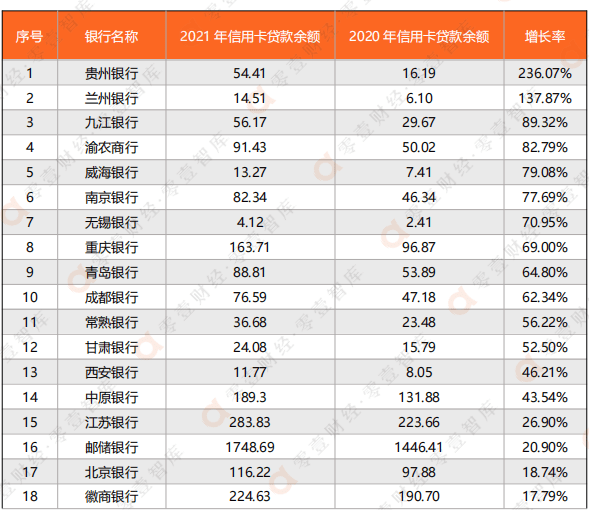

表3 各上市银行2021年信用卡贷款余额增长情况(单位:亿元)

数据来源:银行2021年年报、零壹智库

注:1. 2021年数据与2020年数据为同一统计口径;2. 表格中各银行根据同比增长率进行降序排列。

2021年,信用卡贷款余额增长率超过100%的有贵州银行和兰州银行,其中贵州银行较2020年增长了2.4倍,值得注意的是其2020年增长率同样高达374%,足以看出贵州银行正实现信用卡产品的高速发展。对比大行,城商行和农商行继续保持着快速增长的趋势,股份制银行和国有大行之中增速最大的为邮储银行,增长率达到了20.9%,主要是由于邮储银行于2021年大力提升信用卡产品的创新能力,加强了商圈场景建设和品牌营销力度。

不同于大部分银行的正向增长趋势,有5家银行出现了零增长或负增长的现象,其中东莞农商银行以18.97%的负增长排在末位,沪农商行尽管在信用卡贷款余额规模上为农商行之最,但相较于2020年却出现了5.6%的负增长。

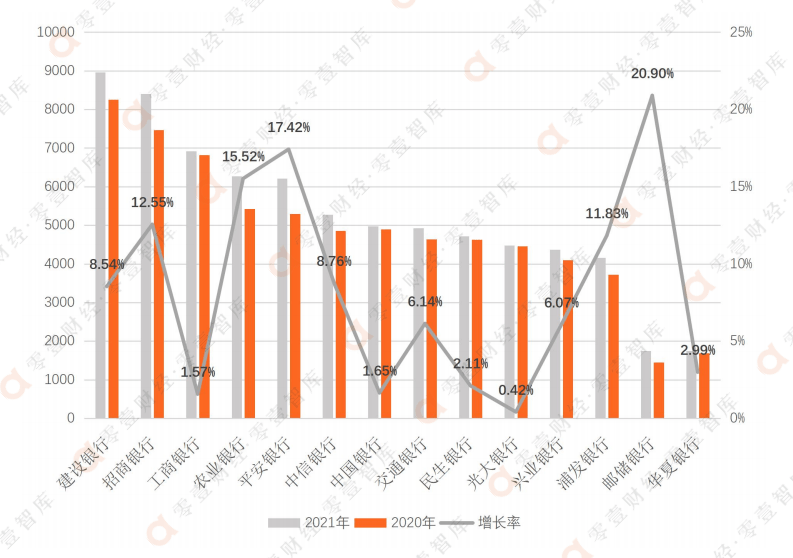

图5 信用卡贷款余额前14名其增长率数据(单位:亿元)

数据来源:银行2021年年报、零壹智库

同样对信用卡贷款余额规模较大的银行(信用卡贷款余额达到千亿元,即前14名)单独进行对比,与累计发卡量这一指标的样本不同的是上海银行则被剔除在外,而农业银行由于未披露累计发卡量但披露了信用卡贷款余额进入了对比样本内。14家银行全部为增长趋势,除了邮储银行达到20.9%的增长外,平安银行、农业银行、招商银行、浦发银行增长率均超过了10%。另一方面,对比2020年的贷款余额数据情况,邮储银行和中信银行凭借着较高的增长率分别在2021年信用卡贷款余额赶超了华夏银行和中国银行。

(三)信用卡贷款余额占比

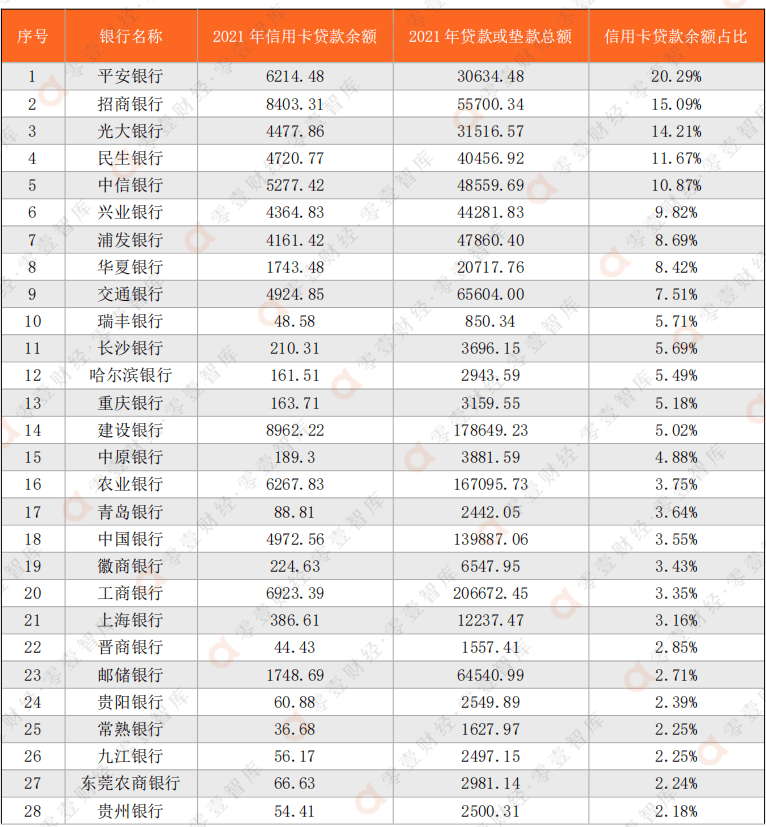

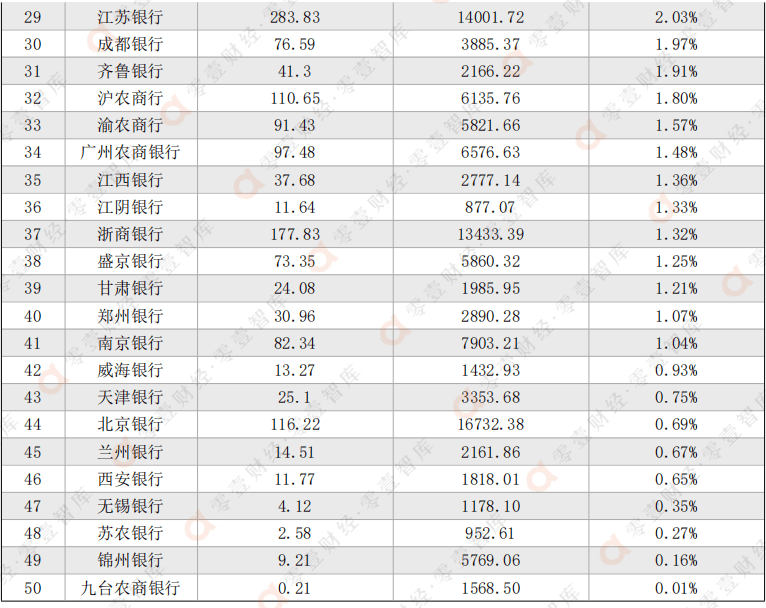

信贷业务作为银行的重点业务,可细分为公司类贷款、个人贷款等多种产品类型,而信用卡信贷作为其中一环同样承担着银行信贷业务增长的使命。另一方面,通过统计信用卡贷款余额和银行总贷款余额的比例,也可充分反映各个银行信用卡业务的结构和价值,经统计的信用卡贷款余额占比具体数据如下:

表4 各上市银行2021年信用卡贷款余额与总贷款 余额比(单位:亿元)

数据来源:银行2021年年报、零壹智库

注:1. 表格中各银行根据信用卡贷款余额占比进行降序排列;2. “信用卡贷款余额”和“贷款和垫款总额”为同口径、同范围以便进行计算;3. 贷款和垫款总额=企业/公司类贷款+个人/零售贷款+票据贴现,不包含应计利息等指标;4. 个别银行披露口径存在差异,具体排名可能存在一定误差。

通过对比各银行信用卡贷款余额占比情况看,平安银行高达20.29%,年报显示这一比率已经接近房屋按揭及持证抵押贷款占比(21.4%),招商银行信用卡贷款余额占比同样达到了15.09%之多。可以看出平安银行和招商银行在信用卡业务层面的高度投入,从信用卡这一层面同样能体现出两家银行 “零售之王”的激烈竞争。除了平安银行和招商银行,占比达到10%以上的还有光大银行、民生银行以及中信银行,同时这一占比数据的前8名均为股份制银行,由此可以充分窥见股份制银行在信用卡结构上的优势。

而国有大行中由于各业务的占比更加平均,在信用卡结构上并不突出,交通银行以7.51%的数据排在第9,建设银行以5.02%的数据位列14,其余银行这一数据均低于5%。而在城商行和农商行层面,整体占比并不高,共有9家银行信用卡贷款占比不足1%,且均为城、农商行。另一方面,由于主营产品的差异,城商行对比农商行相对更适合信用卡业务的布局,排名也更高,但瑞丰银行作为农村商业银行却以5.71%的占比数据位列城、农商行之首,在与各大行的竞争中也跻身前十。

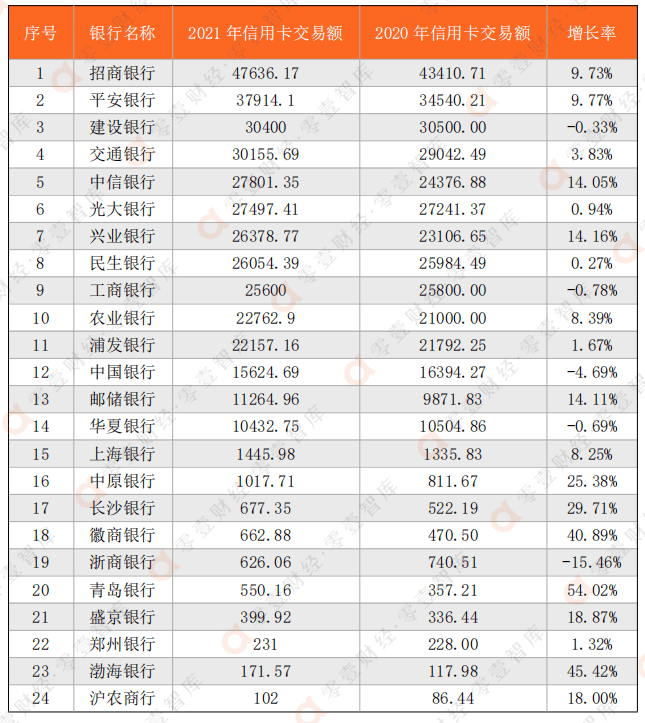

三、信用卡交易额:招商银行一骑绝尘

信用卡交易额作为各个银行信用卡创收的基础,在一定程度上同样体现了信用卡业务体量,在这一维度共有24家银行披露了相应数据,主要是国有银行和股份制银行以及部分城商行,农商行中仅有沪农商行有所披露,具体的交易额和增长情况如下:

表5 各银行2020-2021年信用卡交易额和同比增长率(单位:亿元)

数据来源:银行2021年年报、零壹智库

注:1. 表格中各银行根据2021年信用卡交易额进行降序排列;2. 2021数据和2020年数据为同一口径;3. 各银行披露口径略有不同,如交通银行、工商银行、邮储银行、长沙银行、浙商银行使用的为“信用卡消费额”,中信银行和沪农商行使用的为“信用卡交易量”。

从信用卡交易额的角度来看,2021年披露数据的银行并不多,但是信用卡业务体量较大的14家银行均对这一数据进行的完整披露,这些银行2021年信用卡交易额也都达到了万亿规模,其中招商银行以超4.7万亿的信用卡交易额数据远超其他银行,也是唯一一家达到4万亿级别的银行,3万亿级别的有三家、2万亿级别的有七家、1万亿级别的共有三家。值得注意的是平安银行虽然体量上不及招商银行排在次位,但其增长率已经略高于招商银行,大有追赶之意。

从不同类型的银行看,国有银行和股份制银行体量规模较大,前14名依然全都是国有银行和股份制银行,在增长率层面国有银行中邮储银行2021年大力发展信用卡初显成效,以14.11%的增长高于其他的国有银行,而渤海银行以45.2%的增长加速追赶着其余的股份制银行。城商行普遍增幅较大,前六名中城商行中独占五席,最高的青岛银行达到了54%,唯一披露数据的农商行——沪农商行增速也达到了18%。另外在24家银行中共有5家出现了信用卡交易额的负增长,且均为国有大行和股份制银行,分别为建设银行、华夏银行、工商银行、中国银行和浙商银行,但整体降幅不高。

国际信用卡收单 国际信用卡收单 国际信用卡收单